Hai, Gen Z generasi awal, sudah punya rencana membeli rumah pertama di usia muda kan? Jawabannya harus ya, ya! Zaman sudah berubah, walau banyak prioritas penting lain dalam kehidupan, tempat tinggal alias rumah milik sendiri tetap harus masuk list utama.

Kondisi sekarang berbeda jauh sih dengan zaman saat saya belia. Dulu telinga saya sering berdengung oleh omongan tetua, ‘jangan beli rumah jika belum menikah, kan belum tau menetapnya bakal di mana. Mubazir!’

Tapi sekarang semua adalah pilihan, jika mampu, kenapa tidak punya rumah sendiri ya keun? Rumah bisa untuk investasi jangka panjang, asalkan mengetahui tips-nya. Bahkan, properti masih termasuk salah satu instrumen investasi yang tinggi peminatnya.

Oleh karena itu, membeli rumah pertama di usia muda, dalam rangka memenuhi salah satu kebutuhan primer sebagai manusia adalah sebuah keharusan. Memiliki rumah bagi generasi Z bukan sekedar memenuhi gengsi, oleh sebab itu sebelum membelinya harus dipertimbangkan dengan baik.

Jangan salah perhitungan membeli rumah pertama yang dapat menyebabkan kerugian di kemudian hari. Misalnya saja muncul situasi yang tidak terduga seperti pemutusan hubungan kerja secara mendadak.

Jangan sampai rumah yang sudah diusahakan membeli atau mencicilnya dengan mengencangkan ikat pinggang, ujungnya disita atau dilelang murah. Rugi banget atuh!

Sebelum memutuskan membeli rumah pertama di usia belia, banyak hal penting yang harus diperhatikan dan dipersiapkan sebelum proses membeli sebuah hunian idaman hati, semua harus sesuai kebutuhan dan budget. Yuks simak tips berikut.

Tips Membeli Rumah Pertama untuk Gen Z

Saya waktu muda sebenarnya termasuk tim yang tidak begitu antusias memiliki rumah sendiri, sebelum yakin dengan diri sendiri mau menetap di mana.

Sebab, sewaktu jadi anak kost dan ‘kontraktor’ alias pengontrak, saya suka berpindah tempat tinggal. Alasannya mencari lingkungan dan suasana baru.

Ternyata kebiasaan berpindah tempat tinggal saat lajang itu terbawa hingga menikah, walau sudah punya rumah pertama. Saya dan keluarga memutuskan pindah ke daerah lain, tapi gak rela juga tempat tinggalnya ditempati orang lain alias disewakan atau dikontrak. Akibatnya rumah pertama yang dimiliki jadi gak terurus.

Tinggal di daerah lain kurang dari setahun, saat balik, banyak kondisi rumah yang harus dibenahi lagi. Padahal saya termasuk kaum mendang-mending, yang harus membuat daftar prioritas dalam menggunakan uang.

Mana dalam perjalanan hidup berikutnya, saya dan keluarga merasa butuh lingkungan baru. Kami memutuskan pindah tempat tinggal. Akhirnya, daripada terbengkalai lagi, rumah pertama harus direlakan, saya kudu menjual rumah kenangan itu di bawah harga pasar.

Seandainya saya bersabar dua tahun saja sebelum menjualnya, harganya bisa 2 kali lipat dari harga yang saya dapatkan. Saya jadi rugi banyak karena salah perhitungan, hiks.

Saya menghibur rasa sedih dengan mengatakan pada diri, “rezekinya memang segitu” *Eh.

Nah, anak muda yang ingin mewujudkan mimpi mendapatkan rumah idaman pertama, jangan sampai salah perhitungan seperti yang sudah saya alami. Jangan ngikutin emosi sesaat, tapi harus bijak sebelum memutuskan membeli sebuah properti.

Berikut tips membeli rumah yang wajib diketahui agar tidak salah perhitungan atau salah pilih.

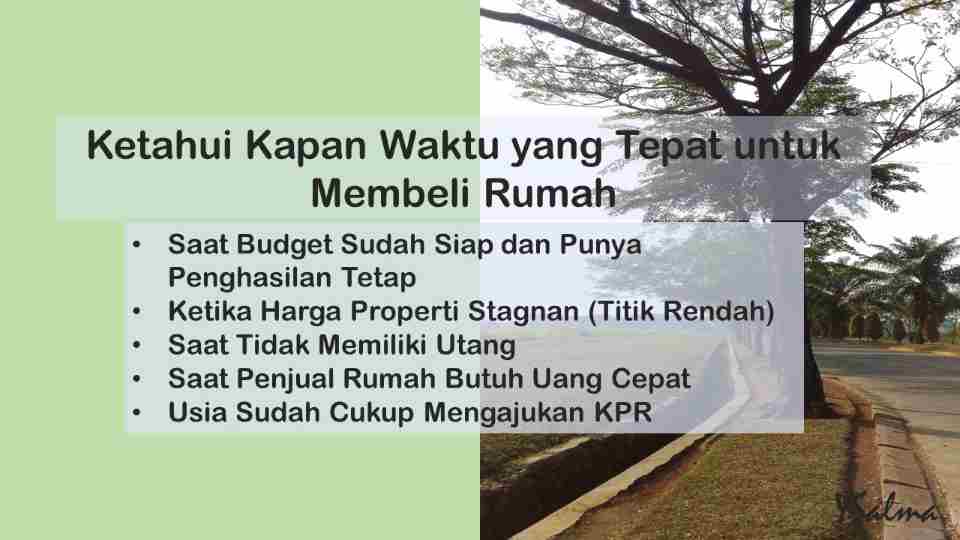

1. Ketahui Kapan Waktu Tepat Membeli Rumah

Kalau berencana membeli rumah, tentu hal pertama yang dipersiapkan adalah anggaran atau dananya. Semakin dini mulai menyisihkan uangnya, semakin cepat terealisasi membeli rumah pertama di usia muda.

Lalu kapan waktu atau moment yang tepat untuk membeli rumah? Memang ada tanda-tandanya? Ya adalah, feeling pasti memberi sinyal waktu terbaik dan pas untuk memutuskan membeli rumah, di antaranya:

Saat Budget Sudah Siap dan Punya Penghasilan Tetap

Mau membeli rumah secara cash atau kredit tentu budget atau dananya sudah ada. Minimal untuk uang muka alias Down Payment (DP) dan dana untuk proses akad jual beli melalui KPR (Kredit Pengajuan Rumah).

Kisaran DP yang harus dipersiapkan sekitar 20 – 30 persen dari total harga jual rumah yang ingin dibeli. Sedangkan biaya untuk proses KPR sekitar 5 persen dari total pinjaman.

Jika sudah memiliki pekerjaan tetap dan penghasilan 3 kali lebih besar dari cicilan, serta BI Checking bagus, maka pengajuan KPR akan mudah disetujui.

BI Checking sendiri merupakan Informasi Debitur Individual Historis yang mencatat lancar atau macetnya pembayaran kredit. Sekarang bisa dicek secara online melalui web resmi Bank Indonesia. Era digital memang membuat mudah infromasi.

Ketika Harga Properti Stagnan (Titik Rendah)

Membeli properti pertama di waktu yang tepat selanjutnya ketika harga properti stagnan atau sedang di titik rendah.

Kapan itu? Saat harga rumah di tahun berbeda tidak mengalami kenaikan. Ini terjadi karena tingkat perekonomian dalam negeri melemah.

Saat pandemi covid 19 lalu, perekonomian melemah dan sangat berdampak pada sektor perumahan. Pada tahun 2021 lalu bahkan hingga 2023 semakin banyak rumah yang dipasang tanda ‘Dijual’ dan banyak juga penghuni yang menempati rumah yang baru dibelinya.

Saat Tidak Memiliki Utang

Utang yang dimaksud di sini adalah utang kartu kredit. Jangan sekali-kali memutuskan membeli rumah pertama atau kedua jika utang kartu kredit masih menumpuk. Itu namanya nyari penyakit.

Tapi jika tidak memiliki utang dan tabungan lebih dari cukup, maka memiliki rumah pertama sudah di waktu yang tepat.

Saat Penjual Rumah Butuh Uang Cepat

Penjual ini sama dengan kasus yang saya alami, karena saya butuh dana cepat saat itu, maka saya merelakan properti pertama yang dimiliki dijual dengan harga miring.

Pembeli rumah saya menemukan moment atau waktu yang tepat membeli rumah. Kurang dari 2 tahun harga rumah melonjak karena banyak peminat yang mengincar lokasi tersebut dan fasilitas penunjang di sekitar perumahan semakin lengkap.

Usia Sudah Cukup Mengajukan KPR

Membeli rumah pertama bagi anak muda yang sudah sukses dan mapan secara finansil bukan hal yang mustahil. Sekarang banyak gen Z yang sangat sukses.

Akan tetapi ada aturan hukum yang harus ditaati saat membeli rumah, seperti dikutip dari situs hukumonline.com.

Berdasarkan Pasal 1329 jo. 1330 KUHPer, setiap orang adalah cakap untuk membuat perikatan-perikatan, selama ia tidak dinyatakan tidak cakap berdasarkan undang-undang. Pihak yang tidak cakap membuat suatu perjanjian adalah orang-orang yang belum dewasa dan mereka yang ditaruh di bawah pengampuan.

Jelas bahwa untuk melakukan perjanjian jual beli syaratnya telah memasuki usia dewasa. Walau ada perbedaan tentang batas usia dewasa, ada yang menyebutkan 17, 18, dan juga 21 tahun.

Tetapi untuk transaksi jual beli dengan syarat memiliki KTP, maka usia 17 tahun sudah dianggap dewasa dan dapat membeli sebuah rumah. Itu jika membeli secara tunai atau cash.

Sedangkan syarat pengajuan pinjaman untuk KPR dari beberapa bank usianya minimal 21 tahun, serta sudah memiliki pekerjaan serta penghasilan tetap, telah bekerja minimal satu tahun atau telah menjalankan usaha selama dua tahun bagi wiraswasta.

Itu lah beberapa moment atau waktu yang tepat membeli rumah. Selanjutnya, mengetahui persiapan apa yang harus dilakukan untuk membeli rumah pertama di usia muda.

2. Ketahui Persiapan Membeli Rumah Impian agar Tak Salah Perhitungan

Berdasarkan pengalaman saya membeli rumah pertama dan saat mengincar rumah kedua, ada beberapa persiapan untuk mendapatkan rumah idaman, di antaranya:

Cari Info Marketing dan Developer Terpercaya

Kenalan saya ada yang tertipu oleh jasa marketing dari developer. Untungnya ketahuan sebelum banyak dana yang masuk.

Makanya harus mencari info tentang developer, gimana riwayat pengembangnya. Pilih yang terpercaya.

Dan saat melakukan transfer uang muka (DP) pastikan ke nomor rekening perusahaan developer, bukan ke rekening atas nama tenaga marketing-nya.

Yakin Lokasi Strategis, Aman dan Fasilitas Lengkap

Untuk memastikan hunian incaran berada di lokasi strategis, sebagai pembeli harus melakukan survey langsung. Akses angkutan umumnya bagaimana, ke pintu tol terdekat butuh waktu berapa lama.

Yang juga harus diyakinkan langsung kepastiannya adalah keamanan lokasi tempat tinggal, bebas banjir dan longsor tidak.

Perumahan yang berada di kawasan banjir maka harga jualnya akan turun di kemudian hari, menjualnya juga akan sulit. Belum lagi menghadapi risiko banjir di musim penghujan.

Fasilitas juga harus dipastikan dengan baik, di antaranya ketersediaan listrik, suka mati berkala atau tidak. Kualitas air tanahnya jernih atau butek, ada saluran PDAM-nya gak. Sistem drainase-nya bagaimana.

Fasilitas seperti rumah sakit, sekolah, tempat ibadah, rumah sakit, pasar, mini market harus menjadi pertimbangan juga.

Pastikan Legalitas Dokumen Rumah

Tips membeli rumah yang paling penting adalah memastikan kelengkapan dokumen serta legalitasnya, mulai dari sertifikat, IMB, PBB. Kawasan perumahan dan rumah yang dibeli harus bebas sengketa.

Siapkan Dana Membeli Perabotan

Jangan hanya fokus pada budget untuk membeli rumah saja, tapi juga perhitungkan untuk membeli perabotan kebutuhan dasar.

Apalagi jika rumah pertama akan ditempati atau dijadikan tempat singgah saat weekend, kudu ada perabotan dasar kamar mandi, dapur, dan kamar tidur.

Siapkan Dana Perawatan Rumah

Saya persiapan ini yang sempat terlupa nih, setelah serah terima rumah dengan developer dikira semua bagian rumah sudah oke.

Ternyata saat hujan ada beberapa bagian yang kena tampias, harus diberi kanopi anti tampias. Uang keluar lagi.

3. Hitung Kebutuhan Membeli Rumah dengan Mortgage Calculator

Kemajuan dunia digital memudahkan kita menghitung perkiraan kebutuhan membeli rumah secara online. Salah satunya dengan menggunakan Mortgage Calculator atau kalkulator pinjaman.

Mortgage Calculator merupakan kalkulator hipotek. Sebelum mengajukan KPR ke bank, kita dapat menghitung kebutuhan membeli rumah. Amannya KPR yang akan diambil ada diangka berapa berdasarkan penghasilan bulanan dan uang untuk DP yang dimiliki.

Kita dapat meyakinkan diri dengan memilih mana yang paling sesuai, mana yang paling menguntungkan antara DP 20 % dengan tenor 15 tahun atau DP 25% dengan tenor 12 tahun.

Beberapa hal penting yang diperhitungkan dalam Mortgage Calculator antara lain total DP (Down Payment), tenor (lama cicilan), bunga berjalan (interest) dan biaya lain-lain.

Cara menggunakan calculator properti ini juga cukup mudah, isi kolom yang ada dan jangan sampai ada yang terlewat, kemudian klik Calculate atau enter, maka akan muncul resume atau angka hasil perhitungannya.

Bagaimana Prospek Properti di Tahun Politik Jelang Pemilu?

Mengutip BisnisIndonesia, “Properti di tahun politik 2024 tetap memiliki prospek yang baik dan tetap tumbuh”.

So, setelah mengetahui tips membeli rumah pertama di usia muda di atas, jangan tunda lagi rencana membeli rumah, sebab harga rumah terus merangkak naik.

Sementara itu, usia juga terus bertambah dan kalau harus berurusan dengan kredit ada batasan umurnya. Selain itu lahan perumahan yang strategis semakin terbatas.

Selamat mewujudkan mimpi rumah idaman pertamamu di usia muda ya, Gen Z!

Salam jejak #Homey dari mata, rasa dan pikiran YSalma.

Referensi Tulisan:

Pengalaman Pribadi

https://economy.okezone.com/read/2018/04/29/470/1892600/tantangan-generasi-milenial-untuk-punya-rumah

https://www.djkn.kemenkeu.go.id/kpknl-tarakan/baca-artikel/14441/Pasar-Properti-Residensial-Di-Tengah-Pandemi-Covid-19.html

https://bisnisindonesia.id/article/kala-para-bos-properti-buka-suara-proyeksi-pasar-di-tahun-pemilu

Milenials hadir. Aku juga punya impian punya rumah sendiri mbak. Terpikirkan untuk KPR, atau kepikiran juga mau beli rumah bekas orang yang BU, tapi masih aku perhitungkan juga semuanya. Utamanya masih harus menabung dulu uangnya sih.

Tips yang mbak berikan bisa aku coba nih supaya lebih siap untuk membeli rumah.

SukaSuka

Gen Z sekarang emang udah wajib segera beli rumah pertama sih menurutku juga. Apalagi investasi property ini emang lagi tinggi oeminatnya dan prospeknya bagus. Pokoknya kalau budget udah siap dan punya penghasilan tetap bisa deh langsung DP. Bisa pake Mortgage Calculator buat itung2 dulu mau Dp dan tenor berapa yaa.

SukaSuka

Noted nih tipsnya.

Jujurly, diusia aku yang udah 30an ini baru kepikiran tentang beli rumah, tapi ya itu ya jangan terburu – buru.

SukaSuka

Setuju banget sama tips-tips nya. Kalau saya sih… Selain masalah finansial (yang utama), masalah lokasi yang strategis menjadi alasan penting. Bukan hanya karena faktor kemudahan dalam beraktivitas di luar rumah, tapi masalah value juga harus jadi pertimbangan. Ingat, rumah = investasi. Makin strategis lokasinya, makin tinggi nilai investasi

SukaSuka

Aku sih termasuk yg ga ambil pusing mslh perumahan ini sih. Kalo emg pny kemampuan utk membeli ya beli. Kalo blm mampu, ya ga usah memaksakan.

Soalnya beli rumah tuh jd liabilities. Kalo ga pny persiapan ckp, malah jd beban seumur hdp.

Syukur kl pny kemampuan finansial bgs. Jd kita bs mengatur keuangan dgn mulus. Beli rumah dgn cash adalah pilihan plg bgs.

SukaSuka

wah pas banget aku memang lagi galau mau beli rumah pertama nih, walaupun di usia yg gak muda lagi, jadi buat yg pada masih muda bgt mending gas aja deh kalo mau beli rumah

SukaSuka

udah nyobain nih mortgage calculator kalau-kalau saya mau ambil KPR impian, sekarang nabung aja dulu karena alhamdulillah rumah sekarang punya sendiri warisan dari mertua, hehe

SukaSuka

Saya juga sudah coba pakai kalkulator dari mortgage ini. Penggunaannya cukup simpel ternyata, ya. Cukup masukan data pemasukan kita dan nanti kalkulator hipotek ini akan bisa menghasilkan simpulan berapa kemampuan kita dalam mempersiapkan untuk membangun atau membeli rumah. Membantu banget sih ini untuk persiapan yang akan membeli atau membangun rumah impiannya

SukaSuka

setuju banget sih kak, kudu dicek dan diperhitungkan matang2 apalagi kalau mau ambil KPR soalnya komitmennya jelas untuk jangka panjang

SukaSuka

Perlu diperhatikan ini

Kalau asal ajukan KPR tapi sedang banyak tunggakan juga harusnya jangan

Daripada pusing aja terus

SukaSuka

Adanya kalkulator untuk menghitung budgeting beli properti seperti Mortgage ini bagus dan membantu banget lho. Kita jadi tahu kebutuhan dana untuk beli rumah, termasuk memperkirakan berapa tahun KPR yang harus diambil.

SukaSuka